Jo pidemmän aikaa joka suunnasta on tullut paasausta perinteisten rahastojen kalleudesta ja siitä, kuinka ne jatkuvasti häviävät indeksilleen keskimäärin noin hoitopalkkion verran. Tämän ongelman ratkaisuksi on Suomeenkin rantautunut kustannusehokkaista indeksirahastoja ETF-muodossa sekä esimerkiksi Nordnetin Superrahastot.

Mutta miksi keskimääräinen tappio indeksille on juuri hoitopalkkion verran? Miksei vaikka hoitopalkkio plus prosentti tai vaikkapa prosentin ylituotto? Tällekin on itse asiassa selitys ja vieläpä mittari - Active Share-prosentti. Active Share on Antti Petäjistön ja Martijn Cremersin kehittämä mittari osakesalkun aktiivisuudelle. Active Share-prosentti (vastedes "aktiivisuus") lasketaan summaamalla salkun jokaisen omistuksen painon erotus saman omistuksen painoon indeksissä. Okei, äskeinen virke oli ehkä sekava, mutta Investopediassa asia on selitetty kenties paremmin. Downshiftaaminen-blogi käsitteli myös Active Sharea pari viikkoa sitten.

Petäjistö ja Cremers tulivat tutkimuksessaan siihen tulokseen, että ne aktiivisesti hoidetut salkut, joiden aktiivisuus oli vähintään 80%, kykenivät n. 2-2,7%:n ylituottoon ennen palkkioita. Nykyään katsotaan, että sellaiset salkut ovat aidosti aktiivisia, joiden aktiivisuus on yli 60%. Syytä tälle rajalle en tiedä, mutta otaksun sen liittyvän siihen, että tilastojen valossa alle 60%:n aktiivisuus on kuolinisku ylituotolle. Luvun tulkitsemisessa pitää pitää mielessä, että se indikoi ylituoton edellytyksiä, ei mahdollisuuksia. Yksi hyvä tapa saavuttaa sadan prosentin aktiivisuus olisi omistaa koko rahalla vaikkapa Talvivaaraa, mutta ylituottoon tämä strategia ei ole viime vuosina yltänyt.

Inspiraation tälle kirjoitukselle sain Kauppalehden hiljattaisesta jutusta. Kauppalehti oli taulukoinut kolmekymmentä suomeen sijoittavaa "aktiivista" rahastoa, joista vain n. kolmasostalla aktiivisuus ylitti 60%. Toisin sanoen, jos valitset sen rahaston jota oman pankkisi rahastonhoitaja sinulle tarjoaa (=umpimähkään), saat alituottoa lähes varmasti. Muistan lukeneeni uutisen, jossa pankkien rahastonhoitajat pitivät aktiivisuutta kohtuuttomana mittarina Helsingin pörssiin sijoittaville rahastoille, sillä yritysvalikoima on hyvin rajoittunut ja ison rahaston on käytännössä mahdotonta ottaa näkemystä. Onneksi olkoon, tarjoatte siis aktiivista salkunhoitoa jonka tiedätte olevan tällä markkinalla mahdotonta.

Sitten asiaan. Halusin verrata omaa salkkuani Helsingin pörssi-indeksiin. Käytännössä koin hankalaksi löytää OMXHPI:n suhteellisia painoja, joten päädyin vertaamaan salkkuani OMXH25:een. Yksi vaihtoehto olisi ollut verrata salkkuani OMX Helsinki Small Cap-indeksiin. Toteutin vertailun suhteessa Seligsonin OMX Helsinki-etf:n joulukuun lopun sisältöön. Käytin vertailussa koko salkkuni sisältöä eli ulkomaiset omistukset ovat sisällytettynä. Lopputuloksena excel-taulukko kertoi, että aktiivisuuteni on 81%. Ei paha. Katsotaanpa tuloksia vielä vähän tarkemmin.

Vertailuindeksilläni ja salkullani on neljä yhteistä omistusta: Amer Sports, Nokia, Nordea sekä Sampo. Seuraavissa kappaleissa ilmoitan painot muodossa "paino salkussa vs paino indeksissä".

Amerin kohdalla paino on 4,08% vs 2,54%. Näen, että Amerilla on jatkossa erittäin hyvä todennäköisyys voittaa markkinan keskituotto, joten olen ylipainoon tyytyväinen. Näkisin jopa, että tämän metriikan perusteella voisi olla asianmukaista nostaa painoa vielä prosentin tai kaksi lisänäkemyksen saamiseksi. Pannaan harkintaan.

Nokian paino on 6,95% vs 10,52%. Tämä on paha juttu. Toisaalta olen vakuuttunut, että Nokia ylituottaa parin, kolmen vuoden tähtäimellä mutta toisaalta hanuri ei ehkä kestä lisäostoja. Nokiaa olen ostanut euromääräisesti eniten salkkuni sisällöstä, mutta se on silti kaukainen kakkonen suurimmalle omistukselleni, Martelalle. Olin henkisesti valmistautunut ostamaan Nokiaa lisää, mikäli hinta kyykkää takaisin neljän euron tietämille. Vieläkö sinne ollaan palaamassa? Olen itse asiassa pyöritellyt mielessäni ajatusta jopa siitä, että jos neljään euroon päästään, ostaisin Nokian minifutuuria siten, että vipu olisi luokkaa 3-4. Jätetään muhimaan.

Nordean paino on 5,13% vs 4,15%. Tähän olen itse asiassa tyytyväinen. Sain Nordeaa kesällä hyvään keskihintaan 7,78€. Pidän todennäköisenä että pitkällä aikavälillä Nordea lyö keskituoton, mutta ei kuitenkaan niin paljoa että suurempi ylipaino olisi perusteltua.

Sammon paino on 4,9% vs 9,57%. Tästä minulla on ristiriitainen olo. Sampo on salkussani selkeästi plussalla ja strategialleni tärkeä osingontekokyky (osin Nordeankin vuoksi) lienee pitkällä aikavälillä ylivertainen. Toisaalta jos haluaisin nostaa Sammon ylipainoon eli yli tuplata, siihen menisi merkittävä siivu tälle vuodelle budjetoiduista pelimerkeistä. Ehkäpä tälle astialle voi palata, jos kauan povattu Helsingin pörssin korjausliike eli luokkaa 30% lasku toteutuu lähivuosina. Saihan tätäkin hetken aikaa selvästi alle kympillä finanssikriisin jälkeen.

Viimeisenä voisi lyhyesti vielä pohtia, onko indeksissä jotain yritystä josta haluaisin avata position. Ensimmäisenä tulee mieleen Kone. Markkinat ilmeisesti pettyivät hieman Koneen tulokseen, sillä kurssi putosi tulosjulkistuksen jälkeen kymmenyksen. Olen istuttanut päähäni ajatuksen siitä, että saattaisin ryhtyä tämän "aina kalliin" laatuyhtiön omistajaksi 38 euron hinnalla. Katsotaan, josko kahden päivän rytinä muuttuisi lyhyen tähtäimen trendiksi. Muista OMXH25-yhtiöistä en tällä hetkellä innostu - aktiivisuuden laskuun en aio turhan helpolla lähteä.

Onko sinulla edellytykset voittaa indeksi?

lauantai 28. tammikuuta 2017

tiistai 24. tammikuuta 2017

Poimin pennit Nordnetin Q4-etkoilta

Kävin juuri äsken Nordnetin Q4-tuloskausietkoilla. Puhumassa olivat Sijoittaja.fi:n toimitusjohtaja Hannu Huuskonen sekä, kuten edelliskerrallakin, Inderesin pääanalyytikko Sauli Vilén. Herroilla riitti juttua kerrakseen, joten selostan tässä tekstissä kiinnostavimmat ja omalle kohdalle osuvimmat jutut sikäli kun hätäisesti kirjotetuista muistiinpanoista saan vielä selvää. Ellei toisin mainita, kirjoittamani asiat ovat (mahdollisesti virheellisesti) lainattu joko Hannulta tai Saulilta.

Hannu ei yksittäisiin osakepoimintoihin kantaa ottanut, vaan puhui lähinnä eri omaisuusluokkien tuotto-odotuksista. Hän perusteli näkemyksiään esim. Shillerin P/E-lukuun ja sen käänteislukuun eli 10 vuoden keskimääräiseen tulostuottoon. Tällä hetkellä kovin tuotto-odotus on hänen mukaansa osakkeilla. Hän oli jakanut kymmenen vuoden tuotto-odotuksia myös maanosittain, ja nykyinnoilla kovimmat tuotto-odotukset, n. 5% ja yli, löytyivät eurooppalaisista osakkeista sekä kehittyviltä markkinoita. Suomalaisten osakkeiden tuotto-odotus oli noin neljän prosentin pinnassa.

Hannu näytti mielenkiintoista dataa joista ilmeni yhtiöiden tulosten ja tulosennusteiden välinen suhde. Yhdysvalloissa tulokset ja tulosennusteet nousivat finanssikriisin jälkeen jatkuvasti, mutta tulokset ovat nyt laskeneet pari vuotta vaikka ennusteet ovat nousseet. Tämä tarkoittanee, että paine nostaa tuloksia on merkittävästi aiempaa korkeampi eivätkä kertoimet välttämättä kestä pettymyksiä. Euroopan tilanne on yleisesti vielä huonompi - Suomessa sen sijaan tilanne on parempi, sillä tuloksia on onnistuttu parantamaan.

Lopuksi Hannu esitti eri sijoituskohteita, joita Sijoittaja.fi suosittelee harkitsemaan sijoituskohteiksi. Smart Beta nousi tässä yhteydessä pintaan. Päällimmäisenä mieleen jäivät SMRT maailma-etf sekä QEMM kehittyville markkinoille.

Hannun ja Saulin esitysten välillä puhuttiin hetki Nordnetin Private Bankingista, jota on saatavilla yli 200k€ salkuille. Kyseinen palvelu ei toistaiseksi kosketa itseäni, mutta jokin muu pisti korvaan - Nordnetin meklari nimittäin mainitsi että Private Bankingin hinnasto päivittyy (halpenee) helmikuun alkupuolella ja ajatukseni harhautui välittömästi Nordnetin "normi" kaupankäyntihinnastoon, josta on Sharevillessäkin ollut viime aikoina kovaa vääntöä ja josta uusi maajohtajakin taannoin kommentoi. Noinkohan voisi olla, että saamme paremman hinnoittelun parin viikon sisällä?

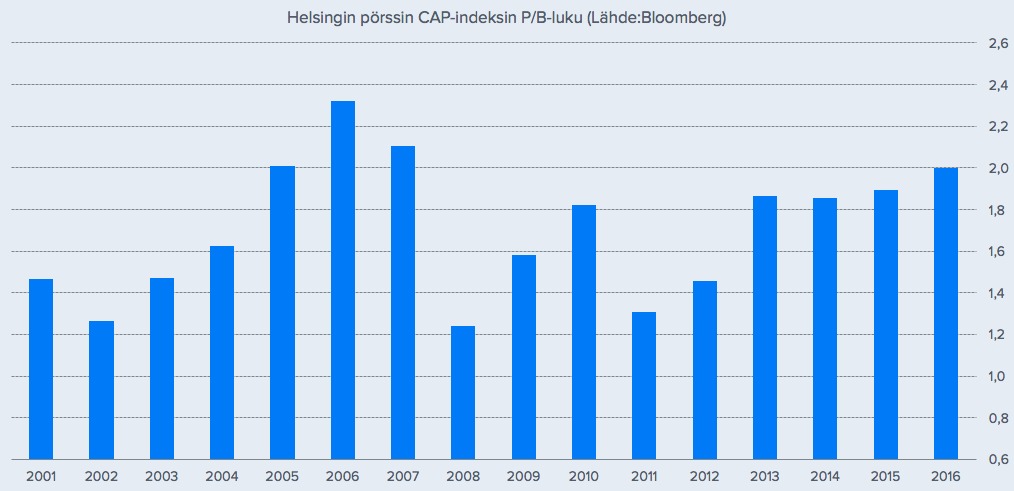

Saulin vihdoin päästyä ääneen hän otti aluksi puheeksi makrotason riskit kuten Trump, Italia, Kiina, Putin, ym ym. Mitä näitä nyt on. Kiinnostavampana asiana hän toi esiin Helsingin pörssin yleisen hintatason. P/E ja EV/EBIT (vai oliko se EBITDA, hups taisin unohtaa) mittareilla mitattuna Helsingin pörssi on keskiarvoon nähden noin 20% ylihinnoissa. Ei kuplassa, mutta kallis. P/B on luokkaa 2.1, jolla tasolla ollaan viimeksi oltu edellisessä kuplassa 2006-2007. S&P 500:n Shillerin P/E on yli 28, mikä on puolestaan aiemmin historiassa ollut romahduskypsä taso.

Q4:lle odotetaan n. 6% tulosparannusta, mikä on Saulin mukaan hyvä taso. Kertoimet ovat kuitenkin jo sillä tasolla, että tämä sekä parempaa tulosta lupaava ohjeistus on jo hinnoiteltu, joten tietää huonoa mikäli tähän ei päästä. Osingonmaksupäätökset markkina kokee yritysjohdon lausumina vankasta uskosta tulevaisuuteen, ja suuri osa tuloksesta jaetaankin investointikohteiden puutteiden vuoksi omistajille. Niin tulos- kuin osinkopettymyksistä siis rangaistaan.

Sitten alkoi henkilökohtainen sokeri pohjalla - name dropping.

Sauli oli latonut kalvolle pitkän listan laadullisesti parhaista osingonmaksajista. Listalla oli eriteltynä 2016 ja 2017 osinkoennusteet prosentteina nykykurssista, osingonmaksukyvyn riskisyys sekä osingon kasvupotentiaali ja otaksun, että nämä olivat myös osingonmaksun laadun arviointiperusteet. Nopealla vilkaisulla näin listalla ainakin Cityconin, mutta Sauli antoi noin 10-15 yhtiön listalta erityismaininnat seuraaville viidelle:

- CapMan

- Sampo

- Aspo

- Restamax

- Kotipizza

Suoritin pääni sisällä välittömästi eeppisen fist pumpin, sillä salkussani on edellämainituista kolmea lappua, kaikki top 10 omistuksissa.

Sauli löi vielä toisenkin, tällä kertaa neljän yrityksen listan hyvistä ostokohteista. CapMan esiintyi tälläkin listalla ja Sauli totesi, että odottaa sen kasvattavaan tulostaan ja osinkoaan muutaman seuraavan vuoden. Toisena tuotiin esiin jälleen Kotipizza. Aamaria säestäen Sauli totesi, että pääomistajan irrotessa ja markkinoiden reagoidessa epärationaalisesti, nyt on erityisen hyvä ostopaikka tälle tulevaisuuden osinkoyhtiölle, jonka pitäisi hyötyä erityisesti piristyvästä yleisestä taloudellisesta tilanteesta. Kolmantena maininnan sai Verkkokauppa.com, jota Sauli piti Helsingin pörssin kenties ainoana aitona kasvuyrityksenä. Hän kuitenkin varoitti, että kasvua on jo hinnoiteltu reipaasti osakkeeseen (P/E luokkaa 30), joten tulospettymyksiin ei ole varaa. Hän sanoi leikkisästi, että odottaa Verkkokaupan olevan kymmenen vuoden päästä sitä mitä Stockmann oli kymmenen vuotta sitten.

Lopuksi ja tärpeistä kenties mielenkiintoisimpana Sauli nosti esiin Rapalan. Sauli seuraa yhtiötä itse ja käänsi paattinsa hiljattain ostolaidalle. Saulilla on kova luotto uuteen johtajaan ja strategiaan, ja näkee että yrityksen käypä arvo olisi tällä hetkellä jopa seitsemän euron luokkaa (kurssi 4,3€). Yllättäen hän sanoi jopa ostavansa Rapalaa itse tänään, mikäli saisi - Inderesläisillähän on karenssi suhteessa omiin suosituksiinsa - ja ilmaisi halunsa lisätä kyseistä firmaa myös Inderesin mallisalkkuun, hän kun pääsee siihenkin vaikuttamaan. Yrityksen P/B on 1.3, minkä pitäisi taata että downside on melko pyöreä nolla.

Tärppien jälkeen puhuttiin vielä Inderesin mallisalkusta. Hän mainitsi, että salkun käteispaino on nyt noin 20% ja että hän haluaisi nostaa sitä tekemällä myyntejä. Samaan hengenvetoon hän sanoi, että Etteplanin, Revenion, Siilin sekä Suomen Hoivatilojen tavoitehinnat on ylitetty. Tämä aiheutti pääni sisällä välittömästi kuohuntaa, sillä Hoivatilat on salkkuni kolmanneksi suurin positio. Toisaalta Hoivatilat on Inderesille melko tuore hankinta ja luulen, että tämä on juna josta meistä kellään ei ole varaa nousta. Mallisalkku on siis tänä vuonna luultavasti vahvasti myyntilaidalla.

Katsomosta kysyttiin mm. Nokiasta ja Nordeasta. Nordea on salkkuni neljänneksi suurin omistus. Saulin mukaan nykyinen n. 11 euroa on Nordean käypä hinta. Itselläni tilanne on se, etten hevin aio myydä sillä olen reilut 40% plussalla. Vuoden 2016 yield on cost 65 sentin osinko-olettamalla on 8,3% ja laatuyhtiön voi odottaa kasvattavan osinkoaan jatkossakin, joten minulla ei todellakaan ole varaa realisoida näistä lapuista veroja. Nokiasta Saulilla oli puolestaan sellaista sanottavaa, että yritys on Helsingin pörssin kenties parhaiten johdettu ja että riskit eivät niinkään liity siihen, realisoituuko hyvä tuloksentekopotentiaali vaan siihen, milloin se realisoituu. Ei siis hötkyillä.

Sauli summasi tämän hetken tilanteen toisaalta sanomalla Buffetin hengessä että nyt on väärä aika olla ahne ja toisaalta varoittamalla olemasta poimimatta pennejä katujyrän edestä.

Hannu ei yksittäisiin osakepoimintoihin kantaa ottanut, vaan puhui lähinnä eri omaisuusluokkien tuotto-odotuksista. Hän perusteli näkemyksiään esim. Shillerin P/E-lukuun ja sen käänteislukuun eli 10 vuoden keskimääräiseen tulostuottoon. Tällä hetkellä kovin tuotto-odotus on hänen mukaansa osakkeilla. Hän oli jakanut kymmenen vuoden tuotto-odotuksia myös maanosittain, ja nykyinnoilla kovimmat tuotto-odotukset, n. 5% ja yli, löytyivät eurooppalaisista osakkeista sekä kehittyviltä markkinoita. Suomalaisten osakkeiden tuotto-odotus oli noin neljän prosentin pinnassa.

Hannu näytti mielenkiintoista dataa joista ilmeni yhtiöiden tulosten ja tulosennusteiden välinen suhde. Yhdysvalloissa tulokset ja tulosennusteet nousivat finanssikriisin jälkeen jatkuvasti, mutta tulokset ovat nyt laskeneet pari vuotta vaikka ennusteet ovat nousseet. Tämä tarkoittanee, että paine nostaa tuloksia on merkittävästi aiempaa korkeampi eivätkä kertoimet välttämättä kestä pettymyksiä. Euroopan tilanne on yleisesti vielä huonompi - Suomessa sen sijaan tilanne on parempi, sillä tuloksia on onnistuttu parantamaan.

Lopuksi Hannu esitti eri sijoituskohteita, joita Sijoittaja.fi suosittelee harkitsemaan sijoituskohteiksi. Smart Beta nousi tässä yhteydessä pintaan. Päällimmäisenä mieleen jäivät SMRT maailma-etf sekä QEMM kehittyville markkinoille.

Hannun ja Saulin esitysten välillä puhuttiin hetki Nordnetin Private Bankingista, jota on saatavilla yli 200k€ salkuille. Kyseinen palvelu ei toistaiseksi kosketa itseäni, mutta jokin muu pisti korvaan - Nordnetin meklari nimittäin mainitsi että Private Bankingin hinnasto päivittyy (halpenee) helmikuun alkupuolella ja ajatukseni harhautui välittömästi Nordnetin "normi" kaupankäyntihinnastoon, josta on Sharevillessäkin ollut viime aikoina kovaa vääntöä ja josta uusi maajohtajakin taannoin kommentoi. Noinkohan voisi olla, että saamme paremman hinnoittelun parin viikon sisällä?

Saulin vihdoin päästyä ääneen hän otti aluksi puheeksi makrotason riskit kuten Trump, Italia, Kiina, Putin, ym ym. Mitä näitä nyt on. Kiinnostavampana asiana hän toi esiin Helsingin pörssin yleisen hintatason. P/E ja EV/EBIT (vai oliko se EBITDA, hups taisin unohtaa) mittareilla mitattuna Helsingin pörssi on keskiarvoon nähden noin 20% ylihinnoissa. Ei kuplassa, mutta kallis. P/B on luokkaa 2.1, jolla tasolla ollaan viimeksi oltu edellisessä kuplassa 2006-2007. S&P 500:n Shillerin P/E on yli 28, mikä on puolestaan aiemmin historiassa ollut romahduskypsä taso.

Q4:lle odotetaan n. 6% tulosparannusta, mikä on Saulin mukaan hyvä taso. Kertoimet ovat kuitenkin jo sillä tasolla, että tämä sekä parempaa tulosta lupaava ohjeistus on jo hinnoiteltu, joten tietää huonoa mikäli tähän ei päästä. Osingonmaksupäätökset markkina kokee yritysjohdon lausumina vankasta uskosta tulevaisuuteen, ja suuri osa tuloksesta jaetaankin investointikohteiden puutteiden vuoksi omistajille. Niin tulos- kuin osinkopettymyksistä siis rangaistaan.

Sitten alkoi henkilökohtainen sokeri pohjalla - name dropping.

Sauli oli latonut kalvolle pitkän listan laadullisesti parhaista osingonmaksajista. Listalla oli eriteltynä 2016 ja 2017 osinkoennusteet prosentteina nykykurssista, osingonmaksukyvyn riskisyys sekä osingon kasvupotentiaali ja otaksun, että nämä olivat myös osingonmaksun laadun arviointiperusteet. Nopealla vilkaisulla näin listalla ainakin Cityconin, mutta Sauli antoi noin 10-15 yhtiön listalta erityismaininnat seuraaville viidelle:

- CapMan

- Sampo

- Aspo

- Restamax

- Kotipizza

Suoritin pääni sisällä välittömästi eeppisen fist pumpin, sillä salkussani on edellämainituista kolmea lappua, kaikki top 10 omistuksissa.

{kind=link}

Sauli löi vielä toisenkin, tällä kertaa neljän yrityksen listan hyvistä ostokohteista. CapMan esiintyi tälläkin listalla ja Sauli totesi, että odottaa sen kasvattavaan tulostaan ja osinkoaan muutaman seuraavan vuoden. Toisena tuotiin esiin jälleen Kotipizza. Aamaria säestäen Sauli totesi, että pääomistajan irrotessa ja markkinoiden reagoidessa epärationaalisesti, nyt on erityisen hyvä ostopaikka tälle tulevaisuuden osinkoyhtiölle, jonka pitäisi hyötyä erityisesti piristyvästä yleisestä taloudellisesta tilanteesta. Kolmantena maininnan sai Verkkokauppa.com, jota Sauli piti Helsingin pörssin kenties ainoana aitona kasvuyrityksenä. Hän kuitenkin varoitti, että kasvua on jo hinnoiteltu reipaasti osakkeeseen (P/E luokkaa 30), joten tulospettymyksiin ei ole varaa. Hän sanoi leikkisästi, että odottaa Verkkokaupan olevan kymmenen vuoden päästä sitä mitä Stockmann oli kymmenen vuotta sitten.

Lopuksi ja tärpeistä kenties mielenkiintoisimpana Sauli nosti esiin Rapalan. Sauli seuraa yhtiötä itse ja käänsi paattinsa hiljattain ostolaidalle. Saulilla on kova luotto uuteen johtajaan ja strategiaan, ja näkee että yrityksen käypä arvo olisi tällä hetkellä jopa seitsemän euron luokkaa (kurssi 4,3€). Yllättäen hän sanoi jopa ostavansa Rapalaa itse tänään, mikäli saisi - Inderesläisillähän on karenssi suhteessa omiin suosituksiinsa - ja ilmaisi halunsa lisätä kyseistä firmaa myös Inderesin mallisalkkuun, hän kun pääsee siihenkin vaikuttamaan. Yrityksen P/B on 1.3, minkä pitäisi taata että downside on melko pyöreä nolla.

Tärppien jälkeen puhuttiin vielä Inderesin mallisalkusta. Hän mainitsi, että salkun käteispaino on nyt noin 20% ja että hän haluaisi nostaa sitä tekemällä myyntejä. Samaan hengenvetoon hän sanoi, että Etteplanin, Revenion, Siilin sekä Suomen Hoivatilojen tavoitehinnat on ylitetty. Tämä aiheutti pääni sisällä välittömästi kuohuntaa, sillä Hoivatilat on salkkuni kolmanneksi suurin positio. Toisaalta Hoivatilat on Inderesille melko tuore hankinta ja luulen, että tämä on juna josta meistä kellään ei ole varaa nousta. Mallisalkku on siis tänä vuonna luultavasti vahvasti myyntilaidalla.

Katsomosta kysyttiin mm. Nokiasta ja Nordeasta. Nordea on salkkuni neljänneksi suurin omistus. Saulin mukaan nykyinen n. 11 euroa on Nordean käypä hinta. Itselläni tilanne on se, etten hevin aio myydä sillä olen reilut 40% plussalla. Vuoden 2016 yield on cost 65 sentin osinko-olettamalla on 8,3% ja laatuyhtiön voi odottaa kasvattavan osinkoaan jatkossakin, joten minulla ei todellakaan ole varaa realisoida näistä lapuista veroja. Nokiasta Saulilla oli puolestaan sellaista sanottavaa, että yritys on Helsingin pörssin kenties parhaiten johdettu ja että riskit eivät niinkään liity siihen, realisoituuko hyvä tuloksentekopotentiaali vaan siihen, milloin se realisoituu. Ei siis hötkyillä.

Sauli summasi tämän hetken tilanteen toisaalta sanomalla Buffetin hengessä että nyt on väärä aika olla ahne ja toisaalta varoittamalla olemasta poimimatta pennejä katujyrän edestä.

tiistai 10. tammikuuta 2017

Pohjoismaiden-ostoksia

Avasin vuoden shoppailemalla muuallakin kuin Helsingin pörssissä. Haaviin tarttui tällä kertaa Norjasta Ocean Yieldiä sekä Ruotsista Nobinaa.

Ocean Yieldiä (vastades OCY) ostin n. 64 NOK hintaan välityspalkkio mukaanlukien. Olen pitkin viime vuotta satunnaisesti huomannut Sharevilleläisten joskus puhuneen, toisinaan ostaneen lappua, mutten ollut siihen vielä kajonnut. Tällä kertaa aktivoiduin nähtyäni Analytikernes_Favoritter-Sharevillekäyttäjän lisänneen sitä jälleen salkkuunsa - käyttäjä oli ostanut sitä jo syys- ja marraskuussa. Sharevillen top-jäsenet olivat ennen ostoani olleet niinikään ostolaidalla luvuin 15/20.

Edellisen 4 kvartaalin tulos oli 0,8868 USD, mikä merkitsee 64 NOKin ostohinnalle (7,45 USD) P/E-arvoa 8,4. Lisäksi yhtiö ennusti tuloskasvua Q4:lle. OCY maksaaa osingon neljästi vuodessa - ja viimeisen vuoden osinko ostohinnalle on erittäin maukas, n. 9,4%. Osinko on ollut toistaiseksi myös reippaasti kasvava ja firma on ilmeisen ylpeä osingonjaostaan.

Osinkokone kirjoitteli tarkemmin yhtiön liiketoiminnasta ja riskeistä, joten en pureudu asiaan sen enempää.

Toinen kyytiin otettu firma on Nobina, pohjoismaalainen joukkoliikennealan yritys. Kiinnostuin siitä nähtyäni Shareville-käyttäjän AQ2015 ostavan sitä. Sharevillen top-jäsenet ovat tämänkin ostokelpoisuudesta lähestulkoon yhtä mieltä.

Analyytikoiden konsensuksen mukaan tässäkin osakkeessa kannattaa olla ostolaidalla. 4-tradersin keskimääräinen tavoitehinta on 60,4 SEK, mikä merkitsee 51,5 SEK ostohinnalleni n. 17% upsidea. Nobina jakoi viimeksi 2,6 SEK:n osingon, ja seuraavaksi ennustetaan jaettavaksi 3,07 SEK. Tämä tarkoittaisi ostohinnalleni lähes 6% osinkotuottoa.

Olen nyt siis valinnut uusiksi kohteiksi kaksi korkean osinkotuoton yritystä. Näen tämän tietyssä mielessä defensiivisenä koska, kuten Martin Paasikin mainitsi Maailman parhaat ETF-rahastot?-kirjoituksensa päivitetyssä versiossa, korkean osinkotuoton firmat ovat lähtökohtaisesti vähempiriskisiä. Tokihan on mahdollista, että yhtiöpoimintani ovat yksinkertaisesti huonoja, mutta näillä nyt mennään. Koska niin USAn kuin Helsingin osakemarkkinat ovat tällä hetkellä melkoisen kalliita, pidän siirtymistä defensiivisempään suuntaan perusteltuna.

Lopuksi kasvatin muutamalla killingillä aiemmin avaamaani Amer Sports-positiota. Osake on analyytikoiden konsensuksen mukaan edelleen alihintainen, ja Inderes jonka suosituksiin eniten luotan, ilmoittaa upsideksi 22% ja pitää yhtiötä TOP3-listallaan.

Ostokseni painoi salkun pikkuisen velan puolelle, mutta palkkapäivä koittaa taas ensi viikolla. Sitä odotellessa.

Mitä mieltä olette näistä poiminnoista? Onko ajatuksissani mitään järkeä?

Ocean Yieldiä (vastades OCY) ostin n. 64 NOK hintaan välityspalkkio mukaanlukien. Olen pitkin viime vuotta satunnaisesti huomannut Sharevilleläisten joskus puhuneen, toisinaan ostaneen lappua, mutten ollut siihen vielä kajonnut. Tällä kertaa aktivoiduin nähtyäni Analytikernes_Favoritter-Sharevillekäyttäjän lisänneen sitä jälleen salkkuunsa - käyttäjä oli ostanut sitä jo syys- ja marraskuussa. Sharevillen top-jäsenet olivat ennen ostoani olleet niinikään ostolaidalla luvuin 15/20.

Edellisen 4 kvartaalin tulos oli 0,8868 USD, mikä merkitsee 64 NOKin ostohinnalle (7,45 USD) P/E-arvoa 8,4. Lisäksi yhtiö ennusti tuloskasvua Q4:lle. OCY maksaaa osingon neljästi vuodessa - ja viimeisen vuoden osinko ostohinnalle on erittäin maukas, n. 9,4%. Osinko on ollut toistaiseksi myös reippaasti kasvava ja firma on ilmeisen ylpeä osingonjaostaan.

Osinkokone kirjoitteli tarkemmin yhtiön liiketoiminnasta ja riskeistä, joten en pureudu asiaan sen enempää.

Toinen kyytiin otettu firma on Nobina, pohjoismaalainen joukkoliikennealan yritys. Kiinnostuin siitä nähtyäni Shareville-käyttäjän AQ2015 ostavan sitä. Sharevillen top-jäsenet ovat tämänkin ostokelpoisuudesta lähestulkoon yhtä mieltä.

Analyytikoiden konsensuksen mukaan tässäkin osakkeessa kannattaa olla ostolaidalla. 4-tradersin keskimääräinen tavoitehinta on 60,4 SEK, mikä merkitsee 51,5 SEK ostohinnalleni n. 17% upsidea. Nobina jakoi viimeksi 2,6 SEK:n osingon, ja seuraavaksi ennustetaan jaettavaksi 3,07 SEK. Tämä tarkoittaisi ostohinnalleni lähes 6% osinkotuottoa.

Olen nyt siis valinnut uusiksi kohteiksi kaksi korkean osinkotuoton yritystä. Näen tämän tietyssä mielessä defensiivisenä koska, kuten Martin Paasikin mainitsi Maailman parhaat ETF-rahastot?-kirjoituksensa päivitetyssä versiossa, korkean osinkotuoton firmat ovat lähtökohtaisesti vähempiriskisiä. Tokihan on mahdollista, että yhtiöpoimintani ovat yksinkertaisesti huonoja, mutta näillä nyt mennään. Koska niin USAn kuin Helsingin osakemarkkinat ovat tällä hetkellä melkoisen kalliita, pidän siirtymistä defensiivisempään suuntaan perusteltuna.

{kind=link}

Lopuksi kasvatin muutamalla killingillä aiemmin avaamaani Amer Sports-positiota. Osake on analyytikoiden konsensuksen mukaan edelleen alihintainen, ja Inderes jonka suosituksiin eniten luotan, ilmoittaa upsideksi 22% ja pitää yhtiötä TOP3-listallaan.

Ostokseni painoi salkun pikkuisen velan puolelle, mutta palkkapäivä koittaa taas ensi viikolla. Sitä odotellessa.

Mitä mieltä olette näistä poiminnoista? Onko ajatuksissani mitään järkeä?

tiistai 3. tammikuuta 2017

Vuosi 2016 paketissa - olin taloudellisesti riippumaton

Vuosi vaihtui ja tuli aika tehdä yhteenveto sijoitusten kehityksestä. Tätä vuotta leimasi melko aggressiivinen osakepoiminta, joka onnistui siinä määrin, että yhtiön salkkuraportissa viivan alle jää +31,25% tuottoa. Tämän lisäksi Korkeatuottoinen sekä Topfinance ovat nakuttaneet kuukausittaisia osinkoja jo puolisen vuotta. Lienee melko positiivinen ongelma, että ne sijoitukset, joiden tuotto "laahaa perässä", tuottavat arvostaan 8-10% vuosittaista kassavirtaa.

Pelkät yritykseni pörssisijoitusten bruttotuotot - arvonmuutos plus osingot miinus kulut - ylittivät vuotuiset elinkustannukseni n. 44 prosentilla. Tulin siis tietyssä mielessä olleeksi tämän vuoden taloudellisesti riippumaton. Ei paha. Näin isot luvut eivät toki ole sellaisia, joiden voisi odottaa toistuvan vuodesta toiseen, joten pysyn toistaiseksi palkkatöissä.

Olen päivittänyt ensi vuoden pääomalomani alkamispäivämäärää. Sain joulukuussa aikaiseksi aloittaa Sijoitus Oy:n vertaislainasijoittamisen, joka tuottaa bruttona kassavirtaa noin 11% miinus luottotappiot. Tämä sekä vuoden viimeiset ostokset siirtävät alkupäivän syyskuun kahdenteentoista. Yksityisopetuksesta saatavat lisäansiot kattavat lisäksi nettona arviolta noin puolentoista tai kahden kuukauden menot.

Uuteen vuoteen lähden erittäin tyytyväisenä. Tavoitteisiin kuuluu edelleen, että nettopalkasta jäisi aiempaan tapaan sijoitettavaksi n. 60% plus sivutulot sekä pääomatulot täysmääräisesti. Toisaalta joudun myös tänä vuonna kovan paikan eteen, sillä tuntuu että suurin osa omistuksistani on hinnoiteltu täyteen, ja uutta inspiraatiota pitää hakea entistä sinnikkäämmin.

Joululahjoihin kului tänä vuonna vähemmän rahaa kuin aiemmin. Olen tavannut antaa siskolleni (16v) jonkinnäköisen lahjakortin ja veljelleni (11v) jotain pelaamiseen liittyvää, mutta olen huomannut, että 1) sisko ei pian enää muista, kenen rahoilla vaatteet/musiikki oli rahoitettu, eikä 2) veljeni enää pian pelaa ostamiani pelejä, kun pelisarjan seuraava osa on taas julkaistu. Näin ollen päätin ostaa heille emoji-tyynyt, jotka luultavasti säilyvät pitkään käytössä. Sisko sai sen hymiön, joka lähettää suukkoa ja jolta tulee sydän huulilta, kun taas veljeni sai hymyilevän pökäleen. Perheen koira tuntui olevan todella kiinnostunut nuuhkimaan jälkimmäistä.

Joululahjoihin kului tänä vuonna vähemmän rahaa kuin aiemmin. Olen tavannut antaa siskolleni (16v) jonkinnäköisen lahjakortin ja veljelleni (11v) jotain pelaamiseen liittyvää, mutta olen huomannut, että 1) sisko ei pian enää muista, kenen rahoilla vaatteet/musiikki oli rahoitettu, eikä 2) veljeni enää pian pelaa ostamiani pelejä, kun pelisarjan seuraava osa on taas julkaistu. Näin ollen päätin ostaa heille emoji-tyynyt, jotka luultavasti säilyvät pitkään käytössä. Sisko sai sen hymiön, joka lähettää suukkoa ja jolta tulee sydän huulilta, kun taas veljeni sai hymyilevän pökäleen. Perheen koira tuntui olevan todella kiinnostunut nuuhkimaan jälkimmäistä.

Tilaa:

Blogitekstit (Atom)